この記事では「事業再構築補助金」の応募申請要件についてお伝えします。

まだ募集要領を見ていないという方は事前にこちらの公式サイトからご確認いただいてからこの記事を見るとより理解が深まるかと思います。

第10回より新年度予算での運用となり、内容が大きく変わりましたのでご注意ください。

事業再構築補助金公式サイト

⇒https://jigyou-saikouchiku.go.jp/

事業再構築補助金(第11回)

補助上限額:最大1.5億円

補助率:1/2~3/4

応募申請の要件

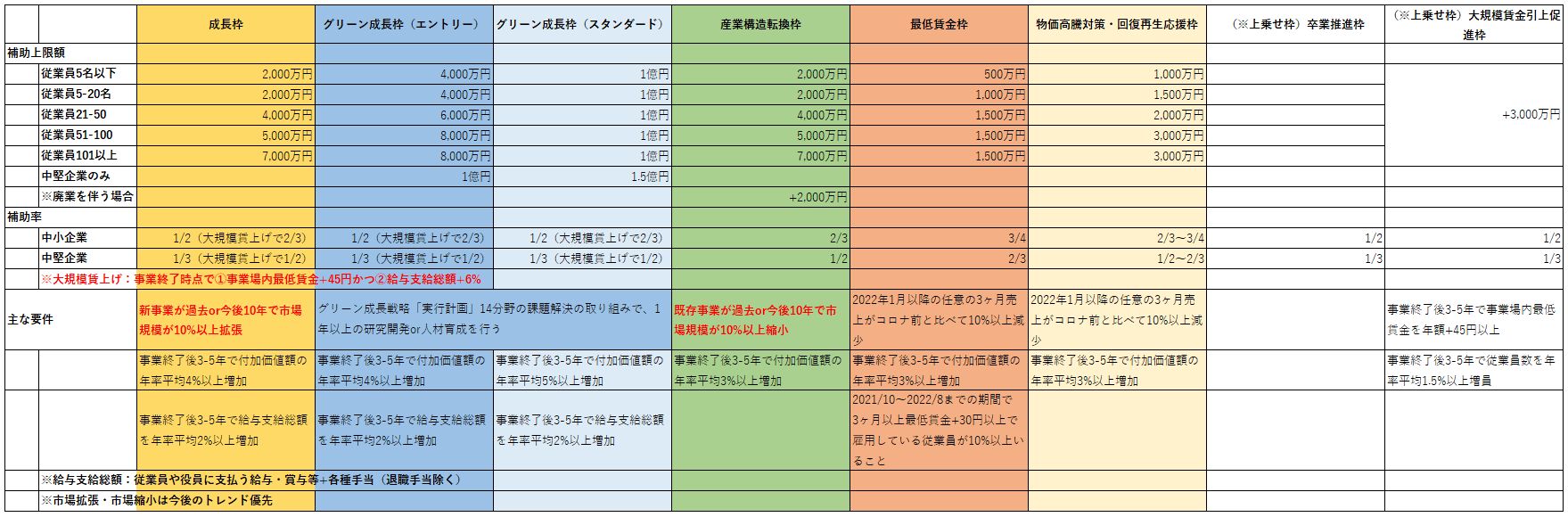

第9回までと比較すると「類型」が一新され、従来あった【通常枠】というのがなくなりました。新しい類型一覧は以下の通りです。

(※図をタップすると拡大できます)

(※図をタップすると拡大できます)

大きくは「成長枠」「グリーン成長枠」「産業構造転換枠」「最低賃金枠」「物価高騰対策・回復再生応援枠」の5つに分類できて、それとは別に上乗せ枠として2つ追加されました。

第9回までと比べた主な変更点

第9回まではコロナの影響を受けている事業者を助けるということが全面に出ていましたが、第10回からは事業者に積極的に新市場進出をしてもらって従業員の賃上げをしてもらいたいという意図が鮮明になった印象です。

具体的には、

●一部類型で「コロナ前後での売上10%減少要件」が撤廃された

●「成長枠」において新市場での市場規模拡大が要件に追加された

●「成長枠」「グリーン成長枠」において大規模賃上げをしないと補助率が1/2となる

という点です。

これまで売上減少要件で対象外になっていた事業者は市場規模が拡大している業種業界への進出をするのであれば「成長枠」で申請ができるようになり、これまで通りコロナ前後で売上が減少している事業者は「産業構造転換枠」や「物価高騰対策・回復再生応援枠」での申請ができます。

その他の要件は以下の通りです。

中小企業・中堅企業であること

この要件は変更なしで、事業再構築補助金は中小企業・中堅企業であることが要件となります。

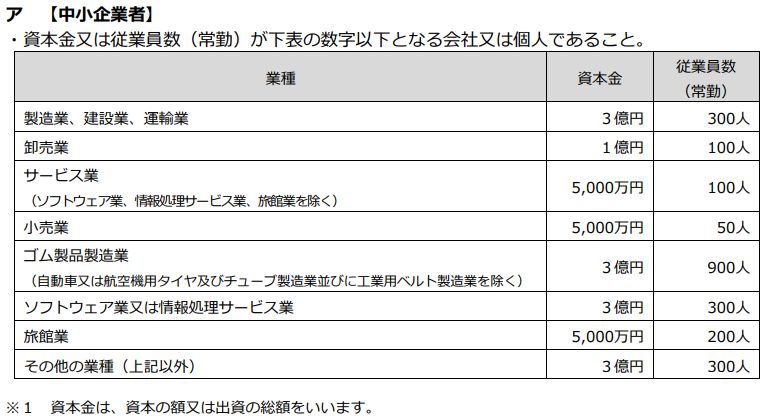

中小企業の定義

中小企業の定義は以下の通りです。

「常勤従業員」の定義は、中小企業基本法上の「常時使用する従業員」をいい、労働基準法第 20 条の規定に基づく「予め解雇の予告を必要とする者」となっています。これには、日々雇い入れられる者、2 か月以内の期間を定めて使用される者、季節的業務に 4 か月以内の期間を定めて使用される者、試みの使用期間中の者は含まれません。

ただし、上記に該当する中小企業であっても、次の(1)~(5)のいずれかに該当する者は、大企業(資本金10億円以上)とみなされます(みなし大企業)。

同様に、次の(1)~(5)で「大企業」とされている部分が「中堅企業」である場合には、みなし中堅企業の扱いとなります。また、(6)に定める事業者に該当する者は中小企業者から除き、中堅企業として扱います。みなし中堅企業及び(6)に定める事業者は、中堅

企業等として申請をしていただくことができます。

(1)発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

(2)発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者

(3)大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

(4)発行済株式の総数又は出資価格の総額を(1)~(3)に該当する中小企業者が所有している中小企業者

(5)(1)~(3)に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者。

(6)応募申請時点において、確定している(申告済みの)直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える中小企業者

※1 大企業とは、中小企業基本法に規定する中小企業者以外の者であり、資本金及び従業員数がともに上記「中小企業」の表の数字を超え、中堅企業にも該当しない場合、大企業に該当します。海外企業についても、資本金及び従業員数がともに上記「中小企業」の表の数字を超え、中堅企業にも該当しない場合、大企業に該当します。また、自治体等の公的機関に関しても、中小企業基本法の範囲外であり、大企業に該当します。ただし、以下が株式を保有する場合は、その保有比率等をもって上記のみなし大企業の規定を適用しません。

・中小企業投資育成株式会社法に規定する中小企業投資育成株式会社

・投資事業有限責任組合契約に関する法律に規定する投資事業有限責任組合

※2 本条件の適用は、補助事業実施期間中にも及びます。

※3 上記(3)の役員には、会社法第 2 条第 15 号に規定する社外取締役及び会社法第 381 条第 1 項に規定する監査役は含まれません。

中堅企業の定義

会社若しくは個人又は法人税法別表第二に該当する法人(※1)、農業協同組合法に基づき設立された農事組合法人若しくは法人税法以外の法律により公益法人等とみなされる法人であって、下記の要件を満たす者であること(※2)。

(2)資本金の額又は出資の総額が 10 億円未満の法人であること。

(3)資本金の額又は出資の総額が定められていない場合は、従業員数(常勤)(※4)が2,000 人以下であること。

※1 一般財団法人及び一般社団法人については、非営利型法人に該当しないものも対象となります。

※2 法人格のない任意団体(申請時に法人となっていて、任意団体として確定申告をしている場合は申請可能です)、収益事業を行っていない法人、運営費の大半を公的機関から得ている法人は補助対象となりません。また、日本経済の構造転換を促すことを目的とする本事業の趣旨から、政治団体や宗教法人などの団体も補助対象となりません。

※3過去3年の課税所得平均が15億円を超えている中小企業者は中堅企業として扱います。

※4 常勤従業員は、中小企業基本法上の「常時使用する従業員」をいい、労働基準法第 20 条の規定に基づく「予め解雇の予告を必要とする者」と解されます。これには、日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業務に4か月以内の期間を定めて使用される者、試みの使用期間中の者は含まれません。

その他対象企業について

中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合等)又は法人税法別表第二に該当する法人(※1)、農業協同組合法に基づき設立された農事組合法人若しくは法人税法以外の法律により公益法人等とみなされる法人(従業員数が300人以下である者に限る。)であること(※2)。

※1 一般財団法人及び一般社団法人については、非営利型法人に該当しないものも対象となります。

※2 法人格のない任意団体(申請時に法人となっていて、任意団体として確定申告をしている場合は申請可能です)、収益事業を行っていない法人、運営費の大半を公的機関から得ている法人は補助対象となりません。また、日本経済の構造転換を促すことを目的とする本事業の趣旨から、政治団体や宗教法人などの団体も補助対象となりません。

上記※2に記載されている「運営費の大半を公的機関から得ている法人」について。

これに該当する企業の1つが「売上の大半(50%以上)が診療報酬(レセプト報酬)である事業者」です。

例えば、既存事業の売上の大半が診療報酬の「整体整骨院」や「グループホーム」、「就労継続支援事業所」などはすべて補助対象外業種となってしまいますのでご注意ください。

中小企業等経営強化法第2条第5項に規定するもののうち、以下(1)~(4)のいずれかに該当するものであって、上記に該当しない事業者も補助対象事業者となります。

(1)生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会

その直接又は間接の構成員の3分の2以上が、常時300人(卸売業を主たる事業とする事業者については、400人)以下の従業員を使用する者であって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。

(2)酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会

(酒造組合、酒造組合連合会、酒造組合中央会の場合)その直接又は間接の構成員たる酒類製造業者の3分の2以上が、常時500人以下の従業員を使用する者であるものであって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。

(酒販組合、酒販組合連合会、酒販組合中央会の場合)

その直接又は間接の構成員たる酒類販売業者の3分の2以上が、常時300人(酒類卸売業者については、400人)以下の従業員を使用する者であって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。

(3)内航海運組合、内航海運組合連合会

その直接又は間接の構成員たる内航海運事業を営む者の3分の2以上が常時500人以下の従業員を使用する者であって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。

(4)技術研究組合

直接又は間接の構成員の3分の2以上が以下の事業者のいずれかであるもの。

・中小企業等経営強化法第2条第5項第 1 号~第 4 号に規定するもの

・企業組合、協同組合

以上が補助対象事業者の定義です。

「枠」について

詳細は募集要領を見てもらうのが早いですが、簡単に解説すると、第10回から枠は全部で【6つ⇒8つ】に増えました。

それぞれ細かい要件もあるので、詳細は募集要領でご確認ください。

①成長枠

補助金額

中小企業等、中堅企業等ともに

【従業員数20人以下】100万円~2,000万円

【従業員数21~50人】100万円~4,000万円

【従業員数51~100人】100万円~5,000万円

【従業員数101人以上】100万円~7,000万円

補助率

中小企業者等 1/2 (大規模賃上げで2/3)

中堅企業等 1/3 (大規模賃上げで1/2)

※大規模賃上げ:事業終了時点で①事業場内最低賃金+45円 かつ ②給与支給総額+6%

(法人の場合)

●給与支給総額:役員報酬含む給与、賃金、賞与、各種手当

●人件費:以下の各項目の全てを含んだ総額を人件費とします。

・売上原価に含まれる「労務費」(福利厚生費、退職金等を含んだもの。)

・一般管理費に含まれる「役員給与」「従業員給与」「賞与及び賞与引当金繰入れ」「福利厚生費」「退職金及び退職給与引当金繰入れ」

・派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用。ただし、これらの算出ができない場合においては、平均給与に従業員数を掛けることによって算出。

(個人事業主の場合)

●給与支給総額:給与、賃金、賞与、各種手当

●人件費

青色申告決算書(損益計算書)上で以下の費目が人件費に該当(丸数字は、所得税申告決算書の該当番号)。

福利厚生費+給料賃金(⑲+⑳)

※個人事業主の付加価値額算定では、人件費の構成要素である㊳専従者給与(=ご家族の方等のお給料)および㊸青色申告特別控除前の所得金額(=事業主個人の儲け)の2項目を「人件費」に参入せずに計算します。

②グリーン成長枠(エントリー)

補助金額

【従業員数20人以下】100万円~4,000万円

【従業員数21~50人】100万円~6,000万円

【従業員数51~100人】100万円~8,000万円(※中堅企業は最大1億円)

補助率

中小企業者等 1/2 (大規模賃上げで2/3)

中堅企業等 1/3 (大規模賃上げで1/2)

③グリーン成長枠(スタンダード)

補助金額

中小企業者等:最大1億円

中堅企業等:最大1.5億円

補助率

中小企業者等 1/2 (大規模賃上げで2/3)

中堅企業等 1/3 (大規模賃上げで1/2)

④最低賃金枠(※第9回と変更なし)

補助金額

中小企業者等、中堅企業等ともに

【従業員数5人以下】100 万円 ~ 500 万円

【従業員数6~20 人】100 万円 ~ 1,000 万円

【従業員数21人以上】100万円 ~ 1,500万円

補助率

中小企業者等 3/4

中堅企業等 2/3

⑤産業構造転換枠

補助金額

中小企業等、中堅企業等ともに

【従業員数20人以下】100万円~2,000万円

【従業員数21~50人】100万円~4,000万円

【従業員数51~100人】100万円~5,000万円

【従業員数101人以上】100万円~7,000万円

※廃業を伴う場合:+2,000万円

補助率

中小企業者等 2/3

中堅企業等 1/2

⑥物価高騰対策・回復再生応援枠

補助金額

中小企業等、中堅企業等ともに

【従業員数5人以下】100万円~1,000万円

【従業員数5~20以下】100万円~1,500万円

【従業員数21~50人】100万円~2,000万円

【従業員数51人以上】100万円~3,000万円

補助率

中小企業等 2/3~3/4

中堅企業等 1/2~2/3

補助対象経費について

事業再構築補助金の補助対象経費は第9回までと第10回以降でほぼ変更点はなく、幅広く様々な設備投資を補助対象にすることができます。

一応、募集要領では下記11項目が対象となっています。

①建物費、②機械装置・システム構築費、③技術導入費、④専門家経費、⑤運搬費、⑥クラウドサービス利用費、⑦外注費、⑧知的財産権等関連経費、⑨広告宣伝・販売促進費、⑩研修費、⑪廃業費(※第10回より新設)

詳細は募集要領の31ページ目以降に記載されているので、そちらもご確認いただくといいかと思います。

参考までに、私達がサポートしてきた中で採択された補助対象経費の一部を紹介すると・・・

・内外装工事費一式

・外看板取替工事

・厨房機器一式

・美容機器導入費用一式

・什器備品全般

・チラシ制作費・印刷費・ポスティング費等

・ショップカード制作費・印刷費

・Webサイト制作費

・SNS広告費

・マーケティングシステム構築費

などなど

システム利用料など月額料金がかかるものは事業実施期間内に支払った分しか補助対象にはなりません。

リース料金も同様で事業実施期間内に支払った分しか補助対象にはなりません。

まとめ

今回は事業再構築補助金の基本的な情報についてまとめてみました。

まずは補助金の全体像をつかんでいただき、ご自身が申請するに値するかどうかを判断してみてください。

別コンテンツで「持続化補助金で採択されるためのコツ」というノウハウ的なものもご紹介していますので、実際に申請を検討している方はそちらも参考にしてみてください。

個別相談も受付中

「自社で受けられる補助金についてもっと詳しく知りたい」

「今考えている設備投資が補助対象になるのか知りたい」

「地方自治体が主体の補助金について詳しく知りたい」

「申請までの流れを知りたい」

「今考えている事業内容が要件に該当するか知りたい」

などなど

個別相談では補助金について、私達が知っていることは何でもお答えします。

個別相談は無料で1回60分、ZOOMでのみ行っています。

ご希望の方は、スマホで閲覧の上、LINEの下部メニュー(リッチメニュー)より「無料個別相談受付中」をタップしてください。

LINEの登録がまだの方は下記よりご登録ください。

「補助金申請ノウハウまとめ」

⇒https://lin.ee/OP8i9GG